在注册会计师的执业领域,特别是在《财务成本管理》科目的考核与实务操作中,“现金流量折现模型”是一个兼具理论深度与实践价值的核心考点。它不仅体现了现代财务管理的核心理念,也是注册会计师进行企业价值评估、投资决策分析和财务咨询业务的关键工具。

一、现金流量折现模型的理论基础与核心考点

现金流量折现模型是评估资产或企业内在价值的基本方法,其核心思想是:一项资产的价值等于其未来所能产生的全部现金流量的现值总和。在注册会计师考试中,相关考点通常聚焦于以下几个方面:

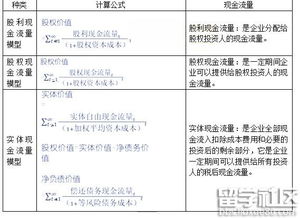

- 模型的基本原理与公式:深刻理解现值、折现率、自由现金流等基本概念。关键公式如企业实体价值 = Σ(企业自由现金流量 / (1+加权平均资本成本)^t) + 后续期价值现值,是必须掌握的核心内容。

- 现金流量的预测与估算:这是模型应用的难点。考生需掌握如何从财务报表出发,合理预测企业的“自由现金流量”。这涉及对营业现金流量、资本支出、营运资本增加等项目的精准计算与前瞻性判断。

- 折现率的确定:折现率,通常使用加权平均资本成本。考点包括:个别资本成本(债务成本、股权成本)的计算,资本结构权重的选择,以及贝塔系数、市场风险溢价等参数的估计。折现率的微小变动会对估值结果产生巨大影响,因此其确定过程要求高度的专业性和谨慎性。

- 后续期(永续期)价值的计算:在企业持续经营的假设下,如何合理估算预测期结束后的永续增长价值,是模型应用的另一个关键。需理解稳定增长模型(戈登模型)的应用前提与局限性。

二、现金流量折现模型在注册会计师业务中的实践应用

注册会计师不仅是理论的掌握者,更是价值发现与风险管控的实践者。现金流量折现模型在多项核心业务中扮演着不可或缺的角色:

- 企业价值评估与并购咨询:在执行企业并购、重组、股权交易等业务时,注册会计师需运用DCF模型对目标企业进行独立、客观的价值评估,为交易定价提供核心依据。这要求注册会计师不仅会计算,更要能结合行业趋势、公司战略、宏观经济等因素,对模型的输入参数做出合理、可信的假设。

- 投资项目财务可行性分析:在为企业提供投资决策咨询服务时,DCF模型是评估长期投资项目(如新建生产线、研发投入、市场开拓)是否创造价值的主要工具。通过计算项目的净现值,注册会计师可以帮助管理层辨别能够增加股东财富的投资机会。

- 财务尽职调查:在并购或投资的尽职调查中,注册会计师需要验证目标企业历史现金流的真实性,并评估其未来现金流预测的合理性和可实现性。这直接关系到DCF估值结果的可靠性。

- 管理咨询与绩效评价:DCF模型所蕴含的价值创造理念,可以引导企业管理层关注长期现金流而非短期会计利润。注册会计师可以借此帮助企业设计以价值创造为核心的绩效评价体系和激励机制。

- 在审计中的间接考量:虽然审计业务不直接进行估值,但注册会计师在审计企业涉及资产减值(如商誉、长期资产)、金融工具估值时,需要了解和评估管理层使用的估值技术(通常包括DCF模型)的适当性及相关假设的合理性,这属于审计中的会计估计领域,需要高度的职业判断。

三、对注册会计师的能力要求与挑战

将现金流量折现模型从考点知识转化为业务能力,对注册会计师提出了更高要求:

- 扎实的财务功底:对会计、财务、税法知识的融会贯通是准确计算现金流的基础。

- 深刻的商业洞察力:预测未来需要基于对行业、公司竞争战略、管理能力的深刻理解,这超越了纯财务计算。

- 严谨的职业判断与风险评估能力:模型中的关键假设(如增长率、折现率)充满不确定性。注册会计师必须能够识别和评估这些假设的敏感性,并在报告中恰当披露相关风险。

- 恪守职业道德:在提供估值服务时,保持独立性与客观性至关重要,避免因客户压力而做出不合理的乐观假设。

###

“现金流量折现模型”作为《财务成本管理》的灵魂考点,其意义远不止于通过一场考试。它是一座连接财务理论与高端注册会计师业务的桥梁。熟练掌握并能在复杂商业环境中审慎应用这一模型,是注册会计师迈向财务专家、价值顾问的重要阶梯,也是其专业胜任能力和核心竞争力的集中体现。从精准计算到合理假设,从理论模型到商业实践,这一过程完美诠释了注册会计师行业所要求的专业知识、技能与职业价值观的统一。