在2020年注册会计师(CPA)《审计》科目的学习中,“利用内部审计工作”与“注册会计师业务”是紧密相连且至关重要的知识点。它们不仅体现了现代审计中资源整合与风险导向的理念,也是考试中的高频考点。以下将系统梳理这两个知识点及其内在联系,帮助考生深入理解并掌握其核心内容。

一、 利用内部审计工作

注册会计师在财务报表审计中并非孤立工作,在满足特定条件时,可以借助被审计单位内部审计人员的工作,以提高审计效率和效果。但这并非减轻注册会计师的责任,其审计责任始终独立存在。

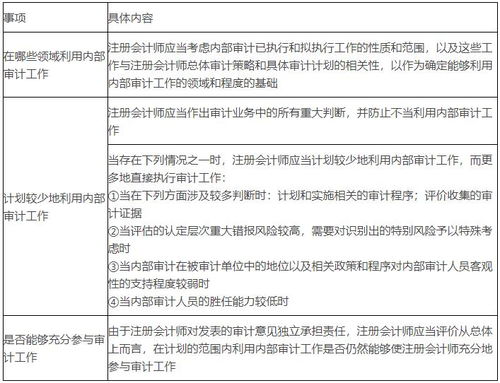

1. 决定是否利用以及利用的程度(评估与决策)

- 评估内部审计的客观性:核心在于内部审计的组织地位及其政策和程序是否能确保其客观性。例如,内部审计是否直接向治理层(如审计委员会)报告,是否能不受管理层不当影响。

- 评估内部审计人员的专业胜任能力:包括其教育背景、专业经验、职业资格及持续培训情况。

- 评估内部审计人员在执行工作时是否可能保持应有的职业关注:即其工作是否严谨、细致、勤勉。

只有在上述评估认为内部审计工作可能足以实现审计目的时,注册会计师才会考虑利用其工作。

2. 利用内部审计工作的具体领域

- 直接协助:在注册会计师的指导、监督和复核下,内部审计人员可以执行某些审计程序。但需注意,涉及重大判断、重大错报风险评估、重要审计领域或程序的样本选取等高风险工作,不应利用内部审计人员的直接协助。

- 提供信息与成果:注册会计师可以查阅内部审计的计划、报告、工作底稿等,了解其已执行的审计工作和发现的问题,作为风险评估和设计进一步审计程序的信息来源。

3. 审计过程中的互动与评价

- 沟通:注册会计师应当与内部审计人员充分沟通,明确双方的角色与责任。

- 复核:对拟利用的内部审计工作,注册会计师必须进行适当的复核,以评价其工作是否足以实现审计目的。这包括检查其工作底稿、观察其程序执行、重新执行部分程序等。

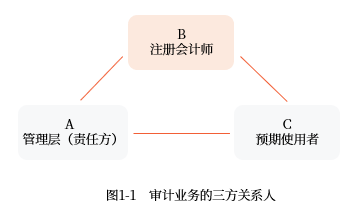

二、 注册会计师业务

此处主要结合“利用内部审计工作”的语境,聚焦于注册会计师的财务报表审计业务。这是注册会计师的核心鉴证业务。

1. 审计业务的目标与总体要求

- 目标:对财务报表是否在所有重大方面按照适用的财务报告编制基础(如企业会计准则)编制发表审计意见。

- 总体要求:遵守职业道德守则(尤其是独立性要求),按照审计准则的规定执行审计工作,获取充分、适当的审计证据,形成审计结论,出具审计报告。

2. 审计业务中的责任划分

- 管理层和治理层的责任:按照编制基础编制财务报表,并设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。这是审计的前提。

- 注册会计师的责任:按照审计准则的规定,对财务报表发表审计意见。注册会计师的审计工作不能替代管理层和治理层的责任。

- 联系点:内部审计是治理层和管理层监督与控制职能的一部分。因此,注册会计师了解内部审计工作,也是了解被审计单位内部控制及其监督过程的重要方面。

3. 将“利用内部审计工作”融入审计业务流程

- 风险评估阶段:了解被审计单位的内部控制时,包括了解内部审计职能。有效的内部审计可能表明控制环境较好或能发现特定风险。

- 应对评估的风险:在设计进一步审计程序时,可以考虑在评价后利用内部审计的相关工作成果或获取直接协助,以更有效地获取审计证据。

- 结论与报告:无论是否利用了内部审计工作,注册会计师都需独立形成审计意见,并对所有审计结论和出具的审计报告承担全部责任。

三、 核心考点与易混淆点

- 责任不可分割:利用内部审计工作不减轻注册会计师的独立审计责任。这是最重要的原则。

- “可以”而非“应当”:利用与否取决于注册会计师的评估和判断。

- 评估内容:重点记忆对内部审计的“客观性”、“专业胜任能力”和“职业关注”三个方面的评估。

- 工作范围限制:明确哪些工作(特别是涉及重大判断和高风险的领域)不应让内部审计人员提供直接协助。

- 与“了解内部控制”的区别与联系:了解内部审计是了解内部控制监督要素的一部分;而决定利用其工作是在此基础上更深层次的互动与合作。

###

掌握“利用内部审计工作”这一知识点,本质上是理解注册会计师如何在恪守独立审计责任的前提下,有效整合可用资源,实施风险导向审计。它深刻体现了注册会计师业务的专业性、判断性和责任性。在2020年及后续的备考中,考生应通过案例和习题,融会贯通这两个知识点,从而在考试和未来的执业中精准把握审计工作的尺度与方法。