在2020年注册会计师《审计》科目的学习中,“利用内部审计工作”是一个重要且与实务紧密联系的知识点。它探讨了注册会计师在执行财务报表审计时,如何评估和利用被审计单位内部审计的特定工作,以提高审计效率和效果,同时确保审计质量。理解这一知识点,对把握注册会计师的核心业务范畴和执业准则至关重要。

一、 注册会计师利用内部审计工作的核心考量

注册会计师的目标是对财务报表是否不存在重大错报获取合理保证,并出具审计报告。在实现这一目标的过程中,内部审计职能(如果存在)可以成为一项有价值的资源。注册会计师必须对财务报表审计承担全部责任,这种责任并不因利用内部审计工作而减轻。因此,其利用决策建立在系统性的评估基础上。

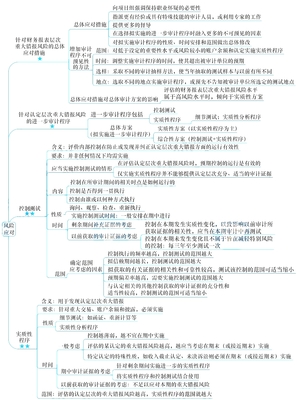

1. 评估是否利用以及在多大程度上利用内部审计工作

- 评估内部审计的客观性:主要关注内部审计的组织地位及其治理层、管理层的支持程度。内部审计是否能够不受干预地开展工作,是其客观性的关键。

- 评估内部审计人员的专业胜任能力:包括其教育背景、执业资格、专业培训和履职经验等。

- 评估内部审计人员是否遵循应有的职业关注:即其工作是否经过恰当的计划、监督、复核和记录。

- 评估内部审计人员与注册会计师之间是否可能进行有效的沟通。

只有在评估后认为内部审计工作具有足够的客观性和专业胜任能力,且其工作范围与注册会计师的审计工作相关时,注册会计师才可能考虑利用其特定工作。

2. 利用内部审计工作的具体领域

注册会计师并非全盘接受内部审计的工作,而是在受客观性和胜任能力影响较小的领域,审慎利用其具体工作的成果。常见领域包括:

- 了解被审计单位及其环境,识别和评估重大错报风险。

- 针对评估的风险采取应对措施,如控制测试。内部审计对内部控制运行的日常监督和测试结果,可以作为注册会计师评估控制有效性的审计证据。

- 实施有限的细节测试,如在内部审计已执行过的抽样程序中,选取部分项目进行重新执行或检查。

3. 利用内部审计工作的程序

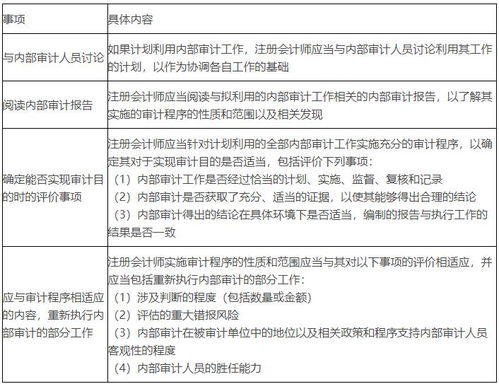

即使决定利用,注册会计师也必须执行专门的审计程序,以评价内部审计特定工作的质量,并对其与审计相关的部分进行复核。这通常包括:

- 检查内部审计人员已检查的项目。

- 观察内部审计人员正在实施的程序。

- 重新执行内部审计人员执行过的部分工作。

二、 与注册会计师业务的联系

“利用内部审计工作”这一知识点,深刻体现了注册会计师业务的核心特征——在提供合理保证的鉴证业务(如财务报表审计)中,保持独立的专业判断和责任。

1. 审计业务与其他鉴证业务的共性

无论是财务报表审计,还是内部控制审计等其他鉴证业务,注册会计师作为独立第三方,其根本责任是就鉴证对象信息提出结论。利用被审计单位内部资源(如内部审计)时,都必须恪守独立性原则,并对最终结论承担全部责任。因此,评估、指导、监督和复核的程序性要求是普适的。

2. 审计业务作为核心业务的特殊性

财务报表审计是注册会计师的法定业务和传统核心业务。在此业务中,利用内部审计工作的准则和要求最为系统和严格。这反映了审计业务的高风险性和对公众利益的高度责任。掌握好这一知识点,有助于理解整个审计流程如何整合多方资源与证据,最终形成审计意见。

3. 对非审计业务(如咨询服务)的启示

当注册会计师提供与管理层职责相关的内部审计外包服务时,需要严格遵守职业道德守则,评估对独立性产生的不利影响。这从另一个侧面说明了,理解内部审计职能与注册会计师独立审计职能之间的界限与联系,对于规范开展各类注册会计师业务具有重要意义。

三、 重要考点与学习建议

在2020年的备考中,考生应重点关注:

- 客观题考点:利用内部审计工作的前提条件(客观性、胜任能力等);可以/不可以利用内部审计工作的具体情形;注册会计师为评价内部审计工作应实施的程序。

- 主观题考点:结合案例分析,判断注册会计师在特定情况下能否利用内部审计工作,并说明理由;或设计在利用内部审计工作时应当实施的审计程序。

学习建议:切忌将“利用”简单理解为“依赖”或“替代”。应始终把握“注册会计师承担全部审计责任”这一根本原则,将利用内部审计工作视为获取审计证据的一种补充途径。通过对比内部审计与注册会计师审计的目标、责任和独立性差异,可以更深刻地理解相关准则规定的内在逻辑。

“利用内部审计工作”是连接被审计单位内部治理与外部独立审计的桥梁,精准把握其内涵与要求,不仅能应对考试,更是未来执业中有效整合审计资源、控制审计风险的关键能力。