在财务成本管理领域,企业价值评估是连接企业战略、财务决策与资本市场的重要桥梁。对于注册会计师而言,掌握并熟练运用科学的价值评估方法,不仅是其专业能力的体现,更是开展审计、咨询、并购重组等多元化业务的核心基础。本文将从注册会计师的业务实践出发,系统梳理企业价值评估的主要方法及其应用要点。

一、注册会计师业务中的价值评估需求

注册会计师的业务范围早已超越传统审计,扩展至管理咨询、税务筹划、财务尽职调查、并购重组顾问等领域。在这些业务中,企业价值评估是关键环节:

- 审计与鉴证业务:在审计过程中,可能需要评估被投资单位的公允价值,或对管理层使用的估值模型及假设进行复核。

- 咨询与顾问业务:为企业并购、股权转让、融资上市等交易提供价值意见,是财务顾问服务的核心。

- 司法会计与争议解决:在涉及经济损失计量、股权纠纷等案件中,提供独立的、公允的价值评估报告。

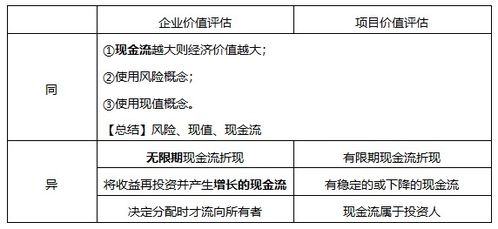

二、核心企业价值评估方法详解

注册会计师需根据评估目的、企业特点及数据可获得性,审慎选择评估方法。主要方法分为三大类:

1. 收益法(Income Approach)

收益法基于企业未来盈利能力的现值来确定价值,是企业价值评估中最常用、理论上最完善的方法。

- 核心模型:现金流量折现模型(DCF)

- 关键步骤:预测企业未来自由现金流量;估算合理的加权平均资本成本(WACC)作为折现率;计算现金流现值并加上终值。

- 注册会计师关注点:预测的合理性与假设的稳健性(如收入增长率、利润率、资本性支出);资本结构及WACC中各项参数(如无风险利率、β系数、债务成本)的确定依据;终值计算的敏感性。

- 其他模型:经济增加值(EVA)模型、股利折现模型(DDM)等。

2. 市场法(Market Approach)

市场法通过比较类似上市公司或交易案例来推断目标企业价值。

- 常用乘数:

- 股权价值乘数:市盈率(P/E)、市净率(P/B)、市销率(P/S)。

- 企业价值乘数:企业价值/息税折旧摊销前利润(EV/EBITDA)、企业价值/营业收入。

- 注册会计师关注点:可比公司或交易案例的选择标准是否恰当;财务数据是否经过标准化调整(如非经常性损益);乘数应用时点与市场条件的考量;流动性折价或控制权溢价的处理。

3. 成本法(资产基础法)

成本法基于企业各项资产和负债的现行重置成本或市场价值来确定企业价值。

- 适用场景:控股公司、投资公司、或主要资产为有形资产且经营不佳的企业。

- 注册会计师关注点:各项资产(尤其是无形资产、专用设备)的评估方法与公允价值获取的可靠性;是否恰当识别了表外资产与负债;此方法通常不能反映企业的整体盈利能力和商誉价值。

三、注册会计师执行评估业务的专业考量

- 遵循准则与保持独立客观:严格遵循《资产评估准则》及相关的注册会计师执业准则,保持形式与实质上的独立性,确保评估结论的客观公允。

- 充分的信息收集与验证:评估高度依赖于信息质量。注册会计师需运用审计技能,对企业提供的历史财务数据、经营预测、合同协议等进行必要的核查与验证。

- 关键假设的合理性分析:对增长率、折现率、利润率等关键参数的设定,需进行充分的行业分析、宏观经济分析及敏感性测试,并清晰披露。

- 报告与沟通:评估报告需清晰阐述评估目的、价值类型、评估方法、关键假设、限制条件及结论,并与委托人、报告使用者进行有效沟通,避免误解。

四、

企业价值评估是融合了会计、财务、金融和战略分析的综合学科。对于注册会计师,它不仅是一项专业技术,更是拓展高端咨询业务、提升专业价值的利器。在实务中,往往需要综合运用多种方法进行交叉验证。持续深化对评估理论的理解,密切关注市场动态与案例,恪守职业道德,是注册会计师在这一领域建立专业权威、有效服务客户的必由之路。