随着2010年注册会计师考试临近,财务成本管理作为核心科目之一,其重要性不言而喻。冲刺阶段,考生需对注册会计师业务有清晰理解,以更好地掌握相关考点。本文旨在梳理注册会计师业务的主要内容,帮助考生高效备考。

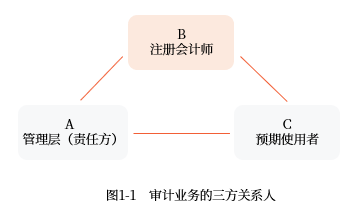

注册会计师业务主要分为鉴证业务和相关服务两大类。鉴证业务是注册会计师的核心业务,包括审计、审阅和其他鉴证业务。审计业务涉及财务报表审计,要求注册会计师对财务报表是否按照适用的财务报告框架编制发表意见,这是保障财务信息可靠性的关键。审阅业务则提供有限保证,通常用于中期财务信息或特定财务数据。其他鉴证业务涵盖预测性财务信息审核、内部控制鉴证等,适应多元化的市场需求。

在财务成本管理中,注册会计师需运用专业判断分析企业成本结构、预算控制和绩效评估。例如,在审计过程中,注册会计师会审查成本核算方法的合规性,评估存货计价、折旧计提等是否恰当,这些直接关联到财务报表的真实性。注册会计师可能为企业提供管理咨询服务,如成本优化建议、投资决策分析,帮助客户提升财务效率。

相关服务包括税务服务、管理咨询和会计服务等,虽不直接提供鉴证,但补充了注册会计师的业务范围。在冲刺复习中,考生应重点理解鉴证业务的流程与原则,如独立性要求、证据收集和报告出具。结合财务成本管理知识,考生需掌握如何将成本分析应用于审计风险评估,例如通过本量利分析判断企业盈利稳定性,从而支持审计结论。

注册会计师业务与财务成本管理紧密相连,冲刺阶段考生应融会贯通,通过案例分析加深理解。建议多做真题练习,关注业务实务中的成本管理应用,以提升应试能力。预祝各位考生在2010年注册会计师考试中取得佳绩!