对于备战2014年注册会计师(CPA)《财务成本管理》科目的考生而言,“分步法”是成本核算体系中一个至关重要的核心知识点。它不仅是理论考核的重点,更是注册会计师在实际执业中,尤其是在执行审计、管理咨询等业务时,分析企业成本构成、评估内部控制有效性的关键工具。本文旨在系统梳理分步法的核心要点,并阐述其在注册会计师业务中的具体应用。

一、分步法核心知识点精讲

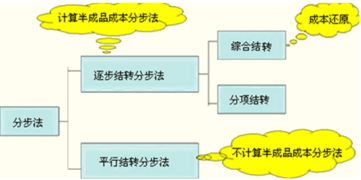

分步法,是一种按照产品生产的步骤归集和分配生产费用,并计算产品成本的方法。它适用于大量、大批的多步骤生产,如纺织、冶金、化工等行业。

1. 主要特点:

- 成本计算对象:以各生产步骤的半成品和最终产成品为对象。

- 成本计算期:与会计报告期一致,定期按月计算。

- 生产费用分配:需要在完工产品(或半成品) 与月末在产品之间进行分配。

2. 关键计算流程:

核心在于处理每一步骤的投入与产出,并计算该步骤的半成品成本或计入最终产成品的份额。这涉及到:

- 约当产量法:将月末在产品数量按其完工程度折算为相当于完工产品的数量,是分配费用的基础。

- 先进先出法(FIFO)与加权平均法:在连续多期生产且存在期初在产品时,用于计算单位成本的两种主要方法。加权平均法计算简便,而FIFO法则能更清晰地反映当期成本水平。考生需熟练掌握两种方法的计算差异。

3. 分类:逐步结转分步法与平行结转分步法

这是分步法的两大分支,也是考试难点。

- 逐步结转分步法:计算并结转各步骤半成品成本,能提供完整的半成品成本资料,但成本结转工作量大,且可能存在成本还原问题(综合结转时)。

- 平行结转分步法:各步骤只计算本步骤发生的费用应计入最终产成品的“份额”,不计算也不结转半成品成本。该方法简化了计算,但无法提供各步骤半成品的完整成本信息。

二、分步法在注册会计师业务中的应用

注册会计师在执行业务时,对分步法的理解与应用能力至关重要。

1. 财务报表审计业务:

- 存货与营业成本审计:在审计制造型企业时,注册会计师必须评估企业成本核算方法(如分步法)的适当性和一贯性。需要测试成本归集、分配、计算(如约当产量)的准确性,确认在产品、产成品计价是否正确,从而验证存货的存在、完整性和计价认定。

- 内部控制测试:分步法的有效实施依赖于健全的生产记录、工时统计、费用分配等内部控制。注册会计师需测试这些控制的有效性,以评估成本信息相关的重大错报风险。

2. 管理咨询与财务分析业务:

- 成本分析与控制:利用分步法提供的分步骤成本数据,注册会计师可以帮助企业管理者识别各生产环节的成本动因和浪费点,为降本增效提供决策依据。例如,分析某步骤成本骤升的原因。

- 定价决策与盈利分析:准确的产品成本是定价的基础。通过分步法(尤其是逐步结转法)计算出的精确半成品和产成品成本,有助于企业进行更科学的定价和产品线盈利分析。

- 业绩评价:可以将各生产步骤视为责任中心,利用分步法核算的成本信息对其生产效率和管理绩效进行评价。

3. 其他鉴证与咨询服务:

在企业并购尽职调查中,理解目标公司的成本结构至关重要。分步法知识有助于注册会计师快速分析其生产流程的复杂性和成本竞争力。

三、备考与执业建议

对于考生,务必通过大量习题,尤其是综合题,掌握约当产量计算、在产品的费用分配、逐步结转与平行结转下的成本计算等核心技能。

对于执业注册会计师,应认识到分步法不仅是书本理论,更是洞察企业运营实质的窗口。在数字化时代,许多企业采用集成的ERP系统自动执行成本分配,但注册会计师仍需具备扎实的理论基础,以评估系统逻辑的合理性、验证输出结果的准确性,并为企业优化成本管理系统提供专业建议。

深入掌握分步法,既是通过CPA考试的关键一环,也是未来在审计、咨询等领域展现专业价值的重要基石。